作为一个银行业从业人员,在现实生活中,我们总会遇到各类意外情况,比如说客户办理20年/30年期的房贷,结果没还几个月却突然要提前归还部分贷款?那么客户可以提前还贷吗?提前还贷有何特殊的规定没?

提前还款的规定

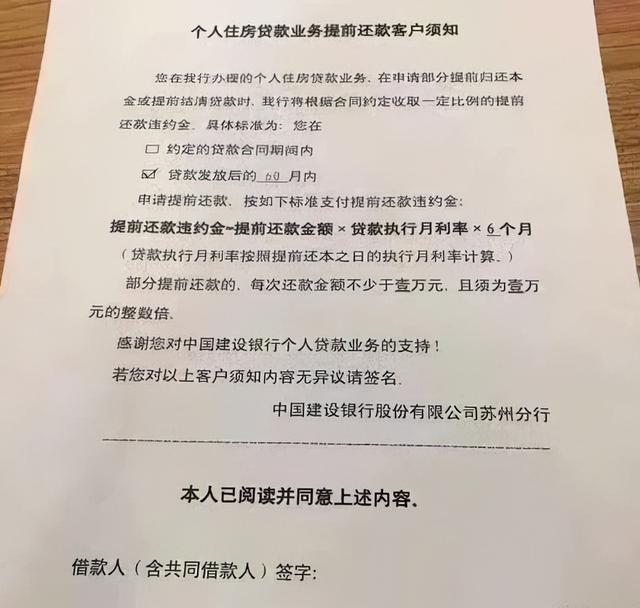

众所周知,办理一笔贷款,需要众多的复杂程序及流程,如果款项该批下来没几个月,客户就要求提前还款,那么就等于银行之前的努力白做了,因此目前大部分商业银行对于提前还款都有一个时间上的限制,比如必须还款1年(有的银行是3年、5年)以上才允许提前归还贷款,一年内的则不予受理。

当然如果客户一定要在一年内提前还款,也可以,但是会被要求缴纳一笔违约金,至于违约金多少,这没有一个固定的数值,因为每个银行的规定都不一样,而按照银保监会的数据显示:截止到2020年末,我国的商业银行机构数量已经达到了4000家以上,所以没办法一一列举。具体的违约认定及处罚规定正常在按揭合同或者合同的附属材料上都有详细列明,有提前还款想法的,可以自己仔细看看。

违约利息的计算

由于我国的银行都是各自独立经营的,所以对于违约金的收取,各家银行的规定也不一样,从现实情况来看,普遍都是按提前还款金额收取一定月份的违约利息,比如三个月的违约利息,或者六个月、一年的利息;当然也有部分银行是直接按固定金额收取的,不论你还款多少,统一按照一次3000元或者5000元,这些在借款合同或者其附属的资料中也都会有约定的,银行都是照章办事。

案例分析:张三2021年5月份在某银行办理了一笔住房按揭贷款,金额120万元,贷款合同约定的利率为同期LPR+50BP(即4.65%+0.5%=5.15%),2021年10月份,张三根据自身当前的资金状况,拟提前还10万元,假设银行规定的提前还款罚息为3个月的利息,那么这10万元提前还款,需要交纳的违约金就是100000*5.15%/12个月*6=1287.5元。如果收取的是3个月的利息,就是2575元,如果是一年,就是5150元,依次类推。

提前还款金额

对于提前还款,银行在金额上也有限制,目前比较常见的有两种:一种是还款金额必须为1万元的整数倍;另外一种则还款金额是月供的6倍以上,且为万元整数。

要不要提前还贷?

众多周知,房贷是我国目前贷款利率最低的一个贷款品种,特别是公积金贷款(目前的利率仅为3.25%)或者你是首套房贷款,商业贷款的利率一般也只是基准利率(4.9%)左右,对于这个水平的利率,其实个人并不建议提前还款,因为利率太低了,相当于在“赚钱”,你把拟提前还款的钱放在银行的理财产品上或者投资基金,所赚取的收益不难超过你支付给银行房贷的利息了,而且这笔拟提前还款的贷款,由于就在身边,当你临时需要资金周转时,都可以动用的到,流动性相对较高。