去年11月,我在医护人员的圈里做了个小范围的调研,人数120位,内容是关于理财情况,问题都比较简单,单选或多选。非常感谢我的同学校友及同事们的大力支持!下面一边展示统计结果,一边谈几点思考。

01 基本信息

年龄,73%集中在31-40岁。

性别,75%是女性。

02 理财收益的迷思

28%的人,从不买基金股票;

买了基金股票的人,近2/3是小于可支配资产的10%。

闲钱放置途径,排第1的是银行理财;

第2是银行卡活期,第3是余额宝/零钱通,两者比例很接近。

理财综合收益率,74%的人是0-5%。

【思考一】5%和3%,谁的收益高?

可能你会想,这不废话吗,那当然是5%高啊。

但是你有没想过,假如:

20万放进5%,100万放进3%

谁高?

20万×5%=1万,

100万×3%=3万

可见,本金是重要变量。

又假如,同样本金条件下,但时间不同:

100万在5%(复利)里放3年=115.76万

100万在3%(复利)里放20年=180.61万

显然后者要高的多得多。

又可见,时间也是重要维度。

所以,离开本金、时间谈收益,扯犊子。。。

那么,你会把大部分钱,放在有风险的5%、10%,还是安全的3%呢?放多长时间?

【思考二】银行理财,还保本吗?

一直以来,银行理财给人一种根深蒂固的印象,就是以为它从不亏本,是“稳稳的幸福”。但是,已经变了。保本理财,已退出市场。

出现这种变化,在于资管新规的落地。

2022年1月1日,资管新规正式实行。

新规的核心在于“打破刚性兑付”,也就是理财产品不再保本保收益。投资者购买理财产品也得像买股票、买基金一样自负盈亏。

你可以接受本金的亏损吗?

【思考三】懒人安全理财,还有什么方式?

对医护人员来讲,繁忙的临床工作已致身心俱疲,大多数人是没什么时间去挖掘有潜力的股票,或频繁更替理财产品的,懒人理财恐怕是比较适合的方式。

银行活期/余额宝/零钱通,都属于懒人理财。

活期现在一般在0.3%,余额宝/零钱通2%左右。

除了这些,还有什么方式吗?

有。

以100万为例,请看下图演示的三种工具差异。

左边两种,跟右侧的相比:

10年,相差约15-30万;

20年,相差约45-85万;

30年,相差约90-160万……

右侧工具,锁定终身利益,写进合同,国家兜底,复利逼近3.5%。

而左侧两种,是假定利率没变的情况。

那,利率会保持住吗?接下来就看看利率的问题。

03 利率对普通人的影响

对利率有所判断的人,大多认为下行。

【思考四】利率趋势如何?即使下降又怎样?

全球利率下行的总体趋势是非常明显的。

2008年金融危机暴发以来,为刺激经济,不少发达国家将存款利率降到了零或零以下。

比如欧洲央行在2014年首次推行了负利率,日本央行到2016年也开始实行负利率。

中国的利率呢?

下图可见,过去20多年,一年期存款和余额宝利率变化。

中国央行原行长周小川在出席2019年创新经济论坛时表示:“中国可以尽量避免快速地进入到负利率时代。”

什么叫“避免快速进入”?就是说,进入负利率是迟早的事,只是尽量推迟那一刻的到来罢了。

就在这个月,中信证券也指出,存款市场利率确实有进一步下调的空间。

那利率下行,对普通人有什么影响?

意味着,

利率3%的时候,500万能有15万利息;

而利率只降一个点,2%的时候,

同样本金你就凭空少5万,同样15万利息你本金就要增加到750万。

利率下行就像脱头发,到惊醒时,秃了。

趁早锁定利率,就是保住发根。

你会眼睁地看着自己辛苦赚的钱,被利率吞噬吗?

04 养老金问题

退休后的养老金期望值,1-2万的呼声最高。

养老金的来源,国家社保很自然是排首位的,其次是现金存款和商业养老金。

【思考五】怎么准备养老金,更划算?

首先,我们一共需要多少养老金?

暂时先不考虑通货膨胀或者通货紧缩。

退休金 = 每年要花的钱×年限

每年要花的钱,就按照统计的这个期望值,每个月1万,即每年12万。

年限呢,依据渐进式延迟退休,80/90后,基本是在60-65岁之间退休。

然后就看活多久了。

预期寿命一直在增长,到2035年,女性达85岁。

到2055年,不知道到多少岁去了……

假设60岁退休,姑且只算到85岁,就是25年。养老金=12万×25年=300万300万如何准备?

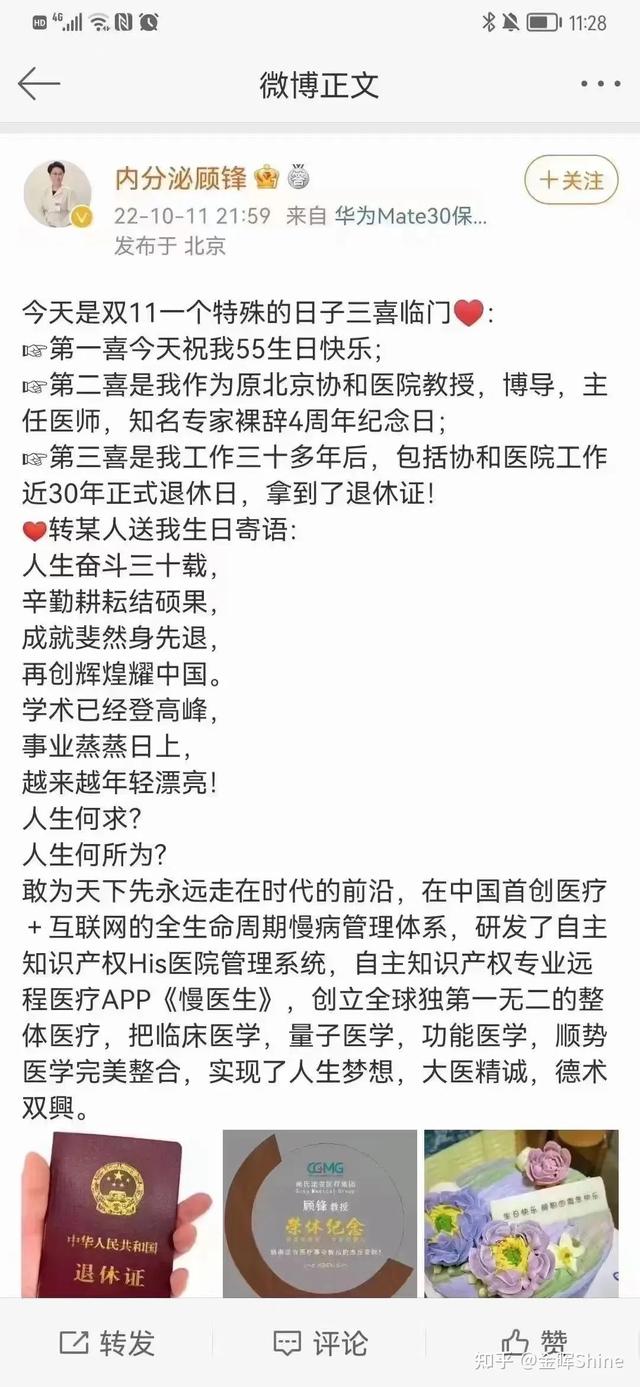

社保是基石,很好,但它不够。去年协和内分泌主任医师/博导退休,她发微博称,退休金4300。

不用惊讶。

社科院预测,2035年,养老金将耗尽。

这并非危言耸听,因为社保的设计者之一,清华大学杨燕绥教授都发声了。

她说:

“中国的养老保险缺口,到去年(2021年)已经7000多亿了。现在的养老金涨得还是比较快的,但是今后不会了。

你发现你养老金不够,你就继续工作,永不退休……?”

强烈推荐视频《清华教授谈养老,金句频出》

所以,养老靠自己。

那300万,要用现金存款吗?

再说,万一活到90多岁,300万就不够了……到时根本不敢任性花钱,总是节省着,生怕花完。

其实有省钱的路径。以30岁女性为例,只需要100万,就够了,而且可分期付款。活多久,就领多久,到100岁也可以每月拿1万,不惧长寿风险。 下图可见不同年龄所需准备的本金。

年龄、需求不同,方案不同,有需要的请私聊可以看出,年龄越大,所需本金负担越重。换句话说,越早准备,越轻松。

那么,你觉得自己需要多少养老金?打算如何准备?

05 总结

好像没什么总结的。就希望敬业繁忙又疲惫、却可能没什么时间理财的医护朋友们,钱能够安安全全地增值,细水长流地够用。

为什么我不做医生,辞职来明亚做保险,大家可以看这篇:

我全职做保险之后的生活怎么样,大家可以看这篇:

性格内向、无销售经验,适合做保险吗?

从业以来,都是客户主动找我咨询,如何做到呢?

下文可以了解我们团队,全国700支队伍中排第7,Top1%:

金晖:15年保险老将,从明亚700多支团队中选择「止于至善」

@金晖Shine:看到保险真实的样子,享受确定之美。

金晖,毕业于天津医科大学,临床医学七年制硕士,前广州三甲医院心血管内科医师,国家三级心理咨询师。明亚保险经纪资深合伙人,全球寿险百万圆桌COT会员(行业万分之一),IQA国际品质铂金奖,止于至善财富管理中心联合创始人,全国型团队业绩前3。受广东分公司邀请作为七周年系列活动的分享嘉宾(仅3位)。

角色定位是咨询顾问/专业主义销售。致力于为中高产人群做人身保障规划、婚姻财产保全,为家族做财富传承,为企业做风险隔离等等。理念是「一站式综合财富管理」,涵盖保险、遗嘱、信托、股票、证券投资基金、私募股权基金等。

所在团队发展极为迅猛,与众多老团队相比,是一匹势不可挡的黑马,在全国700多支队伍中排第7(2021年上半年),团队业绩居深圳第1,全国Top1%。目前成员260+,遍布全国28个省级分公司,其中本科及以上学历占84%(硕士19%),不乏211/985名校和海外高校,2021年仅翻案理赔金就高达384万。既往职业有国企工程师、互联网企业高管、医生、高校老师等等。新人培训体系完善,使其快速掌握实战技能;擅长互联网营销、社群运营、个人品牌打造等。

.jpg)