去年,国富人寿的嘉和保以男性极低的保费,在一段时间内,成为众多男性买重疾险的首选。

而上周,这家公司又上线了一款新品:光武 1 号•嘉和保 2021(以下简称嘉和保 2021 )。

崭新面貌的嘉和保 2021 不仅价格便宜、最高还能买 90 万保额。

今天,小编就来测评下这款产品,主要内容如下:

嘉和保 2021 保障好吗?

热销重疾险对比哪款值得买?

嘉和保 2021 怎么买更好?

为了帮大家节省时间,我们做了简要总结:

一、嘉和保2021保障怎么样?

嘉和保 2021是由国富人寿承保的,我们整理了它的保障:

(癌症 2 次赔付和癌症医疗津贴只能选择其中一项)

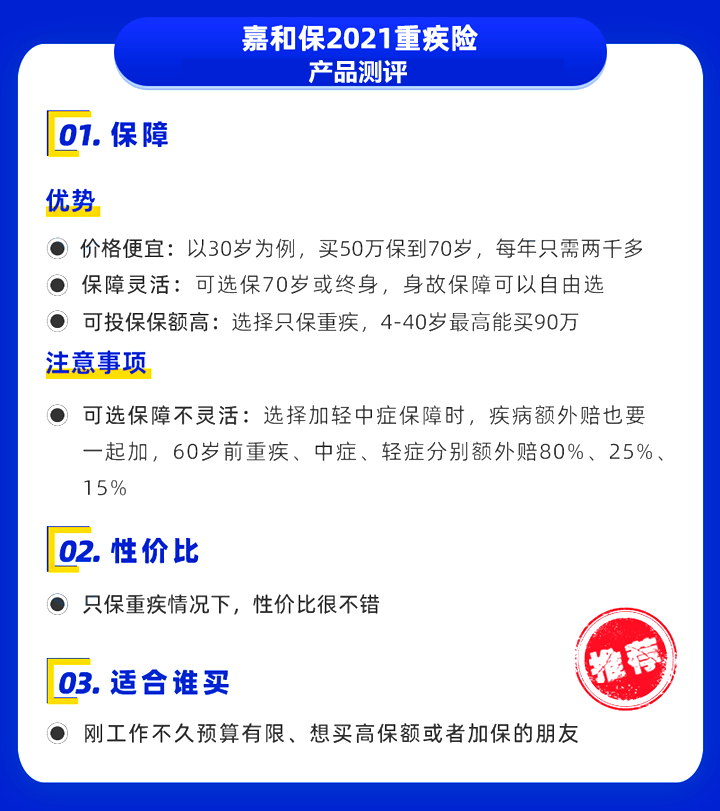

嘉和保 2021 是一款纯重疾险,也就是只保重疾,同时它的保障很灵活,可以选保到 70 岁或终身,还能附加轻中症、60 岁前额外赔等。

我们总结了它的几个特点:

特点1:可买保额高

买重疾险就是买保额,嘉和保 2021 最高可买 90 万,比市面上大部分重疾险都要高,满足了很多人对高保额的需求。

但最高能买到多少保额,还要看年龄和附加的保障,我们列举了部分年龄段的最高可买保额,如下表:

可以看到,要想买 90 万,需同时满足两点:

只买纯重疾

年龄在 4 - 40 岁

这里也提醒大家:部分地区会有保额限制,最高只能投 60 万,比如黑龙江省、吉林省等。

如果附加了其他保障,能买到的保额就会降低,比如附加轻中症后,4 - 40 岁最高只能买到 50 万。

特点2:可选保障多

嘉和保 2021 的可选保障很多:轻中症、疾病关爱金、癌症 2 次赔/癌症医疗津贴等。

如果想要保障更全面的话,可以考虑附加上轻中症保障。不过要注意,轻症、中症、疾病关爱金和被保险人豁免,这几项保障要同时附加。

轻中症保障:得了轻症或中症,分别能赔 15%、60% 保额。

疾病关爱金:在 60 岁前首次患病,重疾多赔 80% 、轻症多赔 15% 、中症多赔 25%。

比如:老王买了 50 万保额,在 56 岁确诊癌症,那么可以赔 90 万。

另外,关于轻中症的疾病种类,我们也帮大家研究过条款,像原位癌等高发轻中症基本都有包含,整体表现还不错。

除此之外,嘉和保 2021 还能自由附加癌症医疗津贴/癌症 2 次赔。至于这些保障好不好,至于它值不值得选,我们会在 第 3 段 详细分析。

二、嘉和保2021性价比如何?

和市面上热销的重疾险相比,嘉和保 2021 的性价比怎么样?我们来对比看看:

(完美人生守护 2021 实际最高只能买 46 万,表格中是折算成 50 万的价格)

直接说结论:

如果看重性价比:只保重疾的 嘉和保 2021,性价比很高,很适合预算有限、或需要增加重疾保额的人群,比如刚工作不久、有房贷压力的朋友。

如果看重保障全面:完美人生守护 2021 在 60 岁前能多赔 80%,价格也比较划算。如果追求更高保额,超级玛丽 5 号 在 60 岁前最高能赔 108 万,不过只能选择保终身。

对比下来,嘉和保 2021 纯重疾的价格很划算,而附加轻症、中症后价格相比同类产品贵了一些,但轻症、中症额外赔得多一点,也可以考虑。

另外,嘉和保 2021 还有其他几项可选保障,我们接着来看看哪些值得选。

三、嘉和保2021癌症保障值得选吗?

除了轻症、中症,嘉和保 2021 还能附加癌症 2 次(即癌症额外保险金)、癌症医疗津贴(即癌症关爱保险金),不过这两项保障只能选择其中一项:

癌症医疗津贴:患癌后每满 1 年,再次确诊为癌症,能赔 50% 保额,最多 3 次。

癌症 2 次赔:患癌后间隔 3 年,再次患癌;或首次重疾不是癌症,间隔 1 年后患癌,这两种情况均能赔 150 %保额。

这两项保障均包括癌症的新发、复发、持续、转移。但具体该怎么选,我们接着来分析:

我们帮大家对比过同类产品,嘉和保 2021 附加癌症 2 次赔会便宜一些,更值得考虑。

而附加癌症医疗津贴的价格比较贵,且有个缺陷:如果第一次赔的重疾不是癌症,那癌症关爱金这项保障就失效了。

如果更看重癌症医疗津贴,可以考虑没有这个限制的产品,比如超级玛丽 5 号。

小编今天给大家的分享就是这些了,如果你有更多有关保险的问题,可以点击免费预约或免费获取方案,无论是否投保都有专业的客服小姐姐帮您解答。