百抓挠心,真想买,但6月18日才上线,还有7天冷静期,先来客观看看达尔文3号的优缺点,是否真的值得买!

达尔文3号的优点和不足

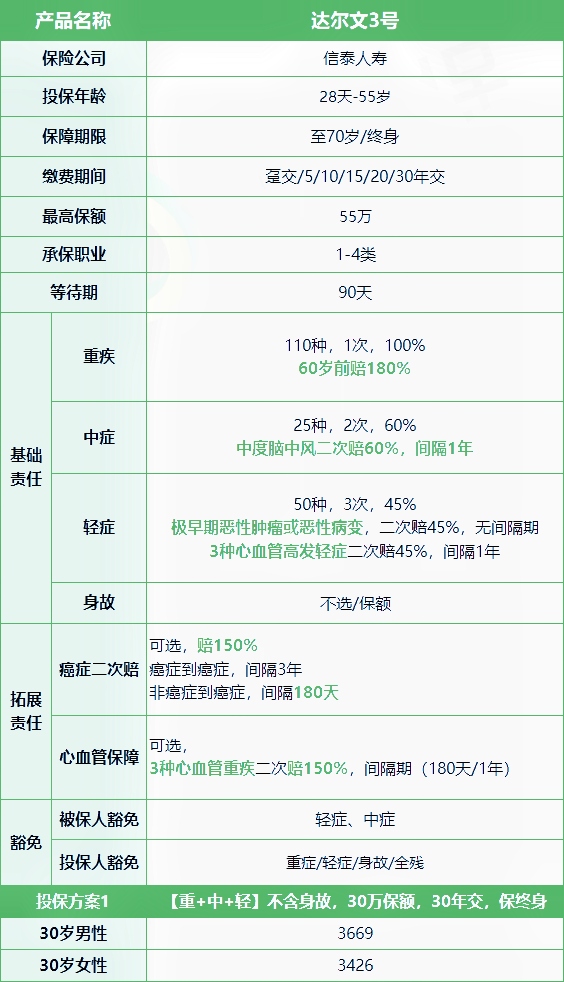

达尔文3号,主险重疾只赔1次,包含高发中症、轻症二次赔,可选择附加癌症二次赔、心血管重疾二次赔等。

最高可投保55万,身故责任很灵活,可不选或赔保额;具体保障如下:

达尔文3号有五大优点,值得买吗?

达尔文3号的一大特色是这些中症、轻症高发的心脑血管疾病可二次赔付,阿哲给大家整理了下表:

达尔文3号的一大特色是这些中症、轻症高发的心脑血管疾病可二次赔付,阿哲给大家整理了下表:

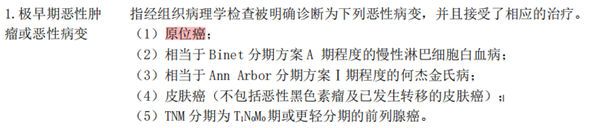

轻症“极早期恶性肿瘤或恶性病变”,除了包含原位癌外,还包含另外4种疾病,这些都可以赔2次,且没有间隔期!

心梗,2年内再梗概率为8.7%-29.6%;

冠状动脉搭桥术,十年通畅率仅为50%,一半的人要再次疏通;

脑中风,54%的人5年内会复发,复发的死亡率是未复发的2.67倍;

ps:冠状动脉搭桥术/介入术,是心梗的治疗手段~

很赞的是,轻症中这3种疾病:不典型心梗、微创冠状动脉搭桥术/介入术,赔付很宽松:“一赔三,不限同种复发”

比如,首次患A,那么间隔1年后,再次患A,或B、C,都可以再赔45%,不限定第二次只能赔与第一次相同的疾病!

心血管疾病的高发年龄为20-49岁,其中男性占比达87.14%,可以说中青年男性是心血管疾病的高发人群,尤其要加强保障!

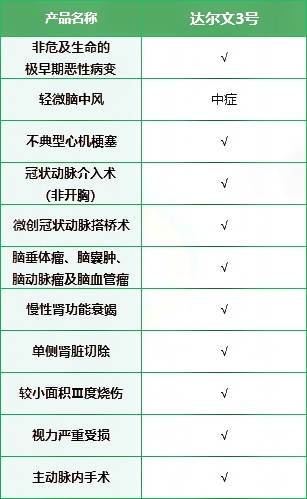

(3)十一种高发轻症保障全面:

(4)可附加癌症二次赔,赔150%

赔150%的保额,市场比例最高

间隔期市场最短,癌症→癌症,间隔3年;非癌→癌症,间隔180天;癌症新发、复发、转移、持续都可二次获赔。

这3种高发心脑血管疾病,可二次赔150%保额:

首次重疾不是这3种疾病,间隔180天后,患这3种疾病之一,可再赔120%;

如50万保额,首次赔了50万,二次确诊,可再赔75万!

划重点了,如果同时附加心脑血管疾病二次赔、癌症二次赔,两项责任互相独立,比如赔了癌症二次,心脑血管疾病二次赔仍然享有保障!

达尔文3号是信泰人寿的,有人说它是前不久刚上的超级玛丽2号max的升级版。

这俩兄弟,是不同平台定制的产品。嘿嘿,自家人打架了。

话不多说,有这么多宝藏的达尔文3号,价格会不会很贵呢?

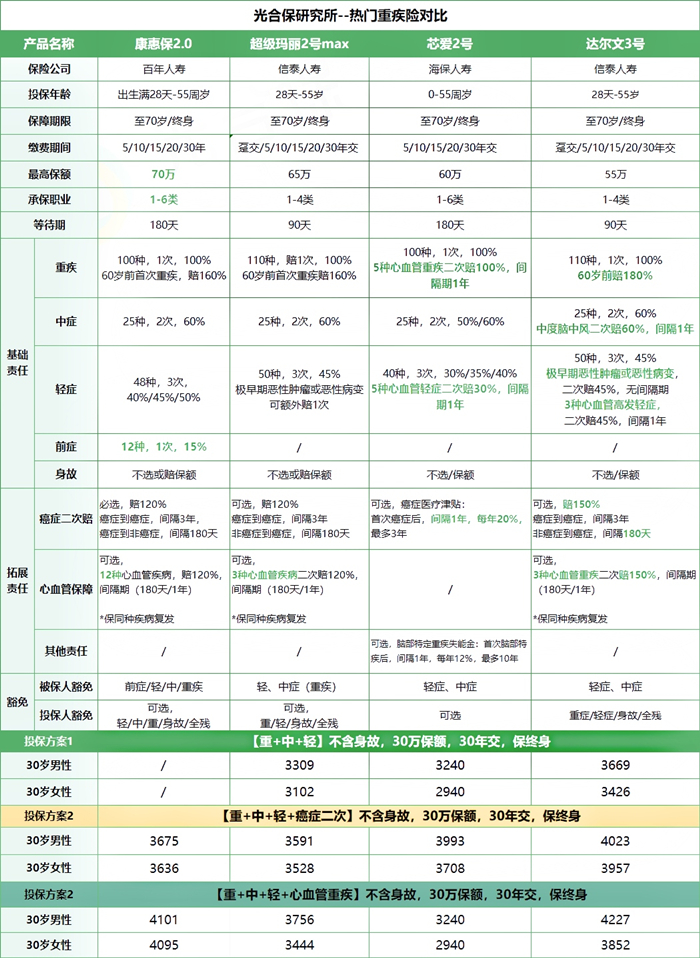

合姐给大伙对比下当前性价比高的4款产品:

康惠保2.0

超级玛丽2号max

芯爱2号

达尔文3号

这4款重疾险,都各有特点,康惠保2.0含前症保障;芯爱2号、达尔文3号,均是侧重心脑血管疾病的重疾险。

达尔文3号,比较适合追求保障全面、想要加强心脑血管疾病保障的人群购买,尤其是男性!

如果不了解这款产品,或者不知道怎么选保险,欢迎点击"免费获取方案",行业专家会联系您为您解答关于保险的任何疑问,让大家买到适合自己的保障~从此不愁保,沃保满天下,让我的专业成为你的翅膀!

.jpg)